作者:NYDIG 全球研究主管 Greg Cipolaro

本期内容:

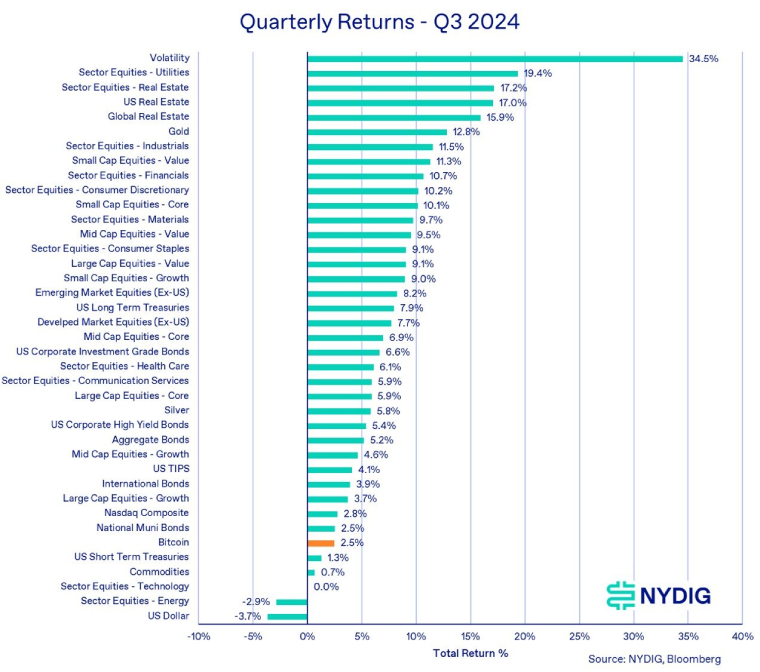

- 比特币从 Q2 的跌势中反弹,在季节性疲软的 Q3 上涨了 2.5%。

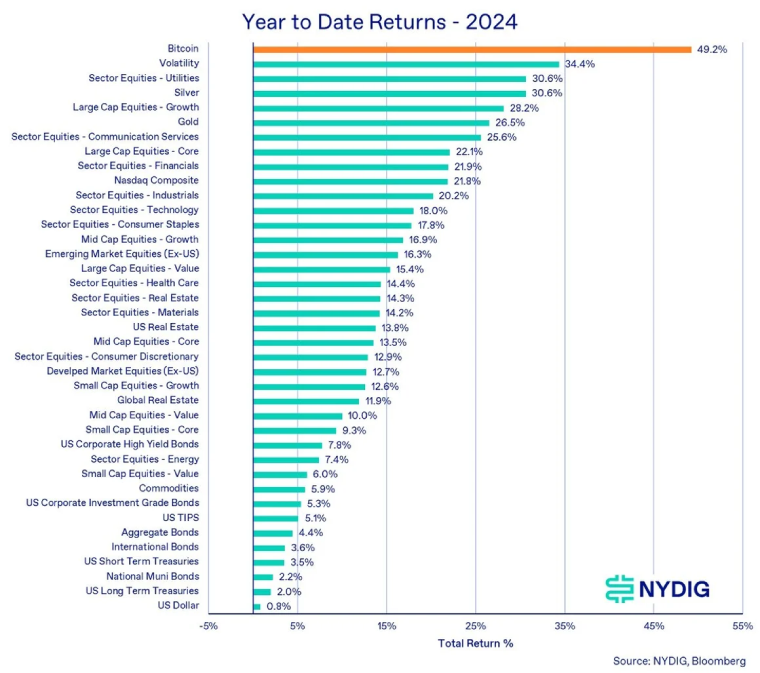

- 比特币仍是今年表现最好的资产,年内上涨 49.2%。不过对于许多其他资产类别来说,2024 年也都是不错的年份。

- 三季度,大型持有者出售或分发的情况出现,对比特币造成了一定压制。

- 现货 ETFs 在三季度继续增加比特币持仓,托管余额增加了 43 亿美元。

- 三季度,在 MicroStrategy 的带领下,越来越多的上市公司继续将比特币添加到其资产负债表中。

- 有关纽约梅隆银行 SAB 121 豁免的新闻在行业内的传统金融参与者之间重新引发热议。

- 美国大选是比特币投资者关注的焦点,但无论哪位候选人获胜,都将给加密行业带来积极影响。

- 除了政府持仓和 Mt GOX 最后的还款(这可能需要一些时间)外,大多数大型卖家的悬顶之压已经过去了。

Q3 加密市场回顾

三季度比特币价格上涨,但交易仍处于区间波动

经过二季度的下跌之后,比特币在第三季度反弹,上涨 2.5%。尽管如此,我们将 3 月份创历史新高之后的大部分交易活动都视为区间波动。在过去 6 个月的大部分时间里,比特币都在 70,000 美元至 54,000 美元之间交易,未能做出决定性的方向选择。

三季度,多起破产案得到解决(或接近解决),包括旷日持久的 Mt Gox 破产案,数十亿美元的比特币返还给了债权人。此外,美国政府和德国当局 (BKA,联邦刑事警察局) 也是三季度的知名卖家。虽然这些悬而未决的问题有时会拖累比特币价格,但我们从交易活动中得出的结论是,对这些代币可能进入市场的恐惧比实际抛售对市场的影响更大。

令比特币投资者感到沮丧的是,由于较低的利率抵消了经济衰退的担忧,许多传统资产类别在三季度表现得更好。三季度传统市场风格明显轮换,多年来表现优异的科技股和大型成长股表现不及公用事业、房地产和小型价值股。黄金继续狂飙,创历史新高。

比特币仍是 2024 年表现最佳资产

比特币仍是 2024 年表现最好的资产(资产类别),但其领先优势已经缩小。今年波动性飙升(VIX 指数于 8 月份触及历史上仅出现过 3 次的高点),其他资产类别(如贵金属和某些股票行业)也紧追比特币的表现。大多数资产类别再次迎来辉煌的一年。2023 年,股票和贵金属也获得了可观的回报,2024 年似乎要复制 2023 年的强劲。

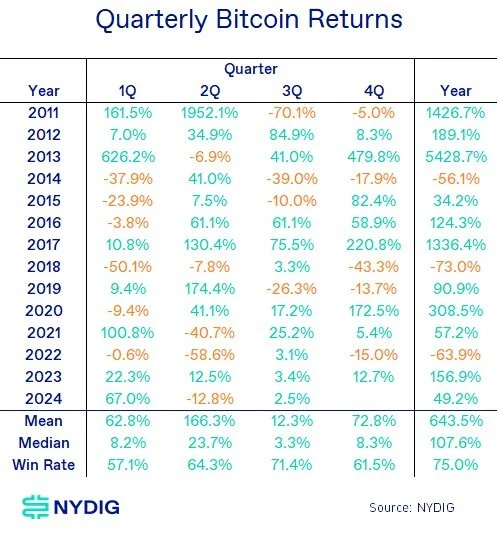

Q3 与典型季节性表现一致

第三季度通常是比特币表现最弱的季度(使用中位数回报——平均值受异常值影响),因此今年三季度该资产的小幅上涨并不令人意外。比特币通常在整个夏季都表现不佳,今年也不例外。然而,比特币在 9 月份却一反常态实现了上涨,而 9 月份通常是比特币表现最弱的月份。

与股市上涨的相关性

第三季度,比特币与美国股票的 90 天滚动相关性继续上升,截至三季度末为 0.46。尽管如此,最近的相关性仍然较低,这意味着比特币为多资产投资组合提供了显著的多元化优势。将比特币视为「加杠杆的美股」是不正确的,因为其 90 天滚动相关性的长期平均值仅为 0.12。

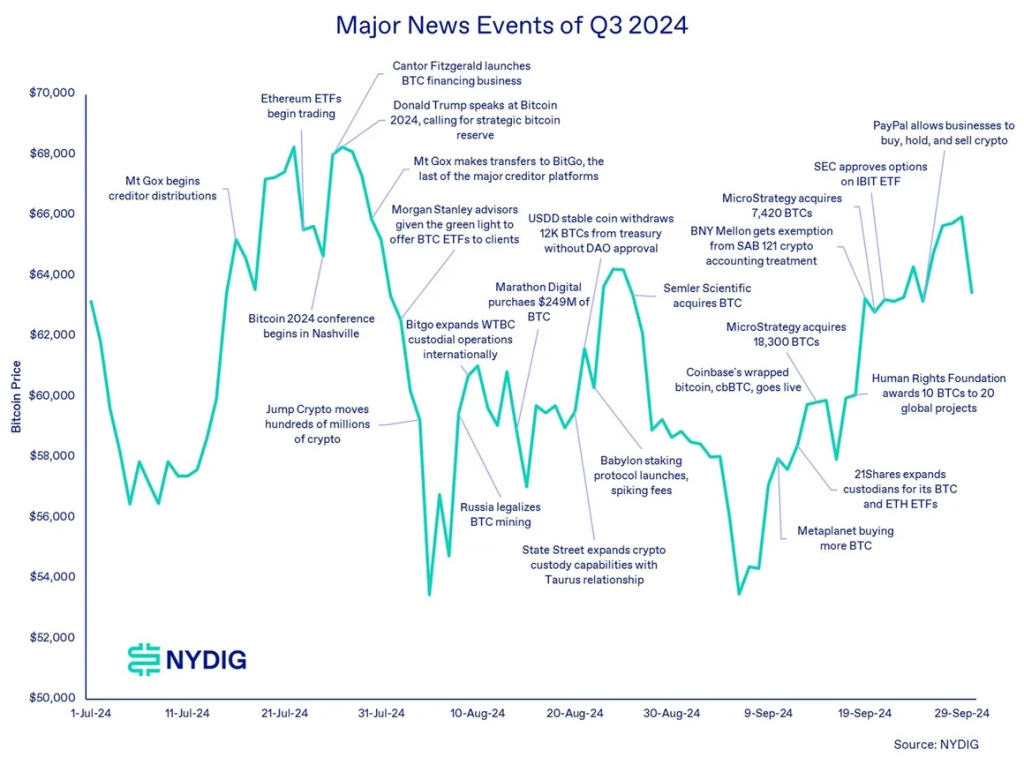

影响三季度的大事件

悬而未决的问题抑制了比特币

大型持有者要么分发比特币、要么在公开市场出售的阴云,很长时间笼罩着市场。二季度末三季度初,Mt Gox 和 Genesis 的破产决议,以及美国和德国政府对没收的资产出售,导致 20.4 万枚比特币易手。按照三季度 6.2 万美元/比特币的平均价格计算,这意味着易手的比特币价值超过 126 亿美元。不过,我们对 Mt Gox 分发后交易所的价格和交易量所做的分析表明,即使有影响,影响也很小,这表明债权人并不急于出售他们刚刚拿到手的比特币。尽管如此,新闻的持续报道和潜在的抛售压力严重影响了市场情绪。

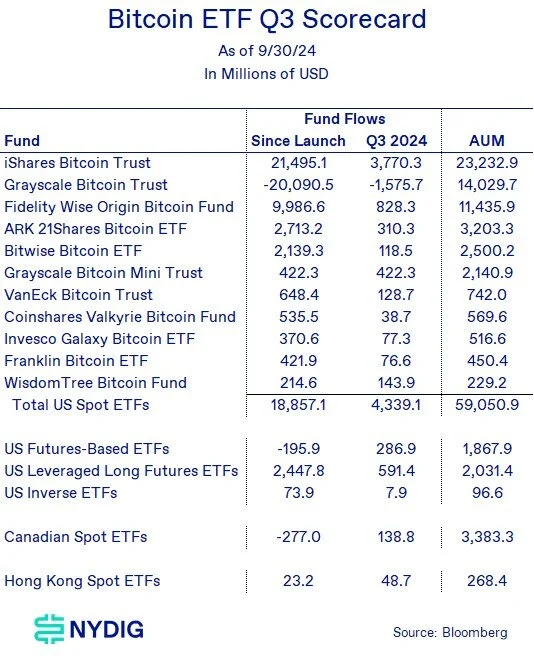

ETFs 继续增持比特币

如果说上季度有价值 126 亿美元的比特币从大型持有者手中转手,那么好消息是,美国现货 ETFs 的需求持续上升,资金总流入量达 43 亿美元。最大的赢家仍然是贝莱德,其 iShares Bitcoin Trust 的资金量是排名第二的富达的 4.6 倍。

三季度,Grayscale 终于推出了一款具有竞争力的应对产品,即 Grayscale Bitcoin Mini Trust,其费率是行业最低的。该基金在三季度筹集了可观的 4.22 亿美元,尽管位居第三位,但 Grayscale 已经感受到了威胁。

以太坊 ETFs 表现不佳

三季度加密 ETFs 领域的另一大新闻是以太币 (Ethereum) ETF 的推出。最初,它们看起来像要蚕食比特币 ETFs 的资金流入,但今天看来,以太坊 ETFs 甚至连最低的市场预期都没达到。在推出后的首个季度,即 Q3,ETH ETFs 共流出了 5.23 亿美元,这对于向新的投资者群体开放一项新资产来说是意料之外的。

我们曾分析过 ETH ETFs 需求可能不振的原因,包括缺乏催化剂、ETH 的实用性用例而非价值存储投资,以及市场对 ETH 期货 ETFs 需求相对较低。不过,我们当初预计的净流入为正,而非流出。

加密货币与政治:政治舞台的焦点

总统候选人唐纳德·特朗普 (Donald Trump) 于 7 月出席纳什维尔举行的比特币 2024 大会,给加密货币行业带来了巨大鼓舞。特朗普早在 5 月就开始拥抱加密行业,将 Trump NFT 持有者带到他的海湖庄园。通过出席比特币 2024 大会后,他向该行业发出更广泛的宣传,包括呼吁美国政府用没收的比特币建立比特币储备。根据非营利组织 Stand with Crypto 的数据,特朗普拥抱加密行业可能是出于迎合选民的考量,因为有 5,200 万美国人持有加密货币。

虽然候选人哈里斯对这个行业的热情不如特朗普,但相比拜登政府,二人对加密行业的态度都有大幅改善。无论哪位候选人获胜,加密行业都将变得更好。

如果特朗普赢得选举,对加密行业来说可能是一个明显的胜利;但如果他输了,他不太可能就此沉默或安静地退出。这也可能给加密行业带来意想不到的好处,因为它的价值不再受金融中介和政治机构的影响。

企业继续购买

尽管企业持有比特币的规模仍然很小,但在第三季度,比特币持有量呈上升趋势。微策略(MicroStrategy)继续发行债券(可转换票据)和购买比特币,目前总持有量已达 252,220 BTC,价值 152 亿美元。此外,Marathon Digital 在发行可转换票据后购买了价值 2.49 亿美元的比特币,Semler Scientific、Metaplanet、Cathedra 和 OneMedNet 也都采用了比特币财务战略或增加了投资。

(WEEX 注:Marathon Digital Holdings 是一家专注于加密货币挖矿的公司,致力于以可持续的方式扩大比特币挖矿业务,通常通过购买大量比特币和矿机来增加其资产;Semler Scientific 是一家医疗技术公司,专注于开发创新的医疗设备和解决方案;Metaplanet 是一家专注于区块链和加密货币投资的公司,通常支持新兴的技术项目和初创企业;Cathedra 是一家专注于比特币挖矿和基础设施建设的公司,致力于推动比特币网络的增长和安全;OneMedNet 是一家医疗信息技术公司,提供数据管理和分析解决方案,旨在改善医疗行业的运营效率。)

随着纽约梅隆银行获得 SAB 121 豁免,多家银行关注加密货币托管业务

最近有报道称,托管巨头纽约梅隆银行(BNY Mellon)获得了遵守 SAB 121 的豁免,这是 SEC 提出的一项有争议的会计要求,要求上市公司在资产负债表中报告托管的加密货币,这种做法偏离了将托管资产保留在表外的正常会计处理。尽管人们对纽约梅隆银行如何把握数字资产托管机会存在猜测,但这一消息无疑引起了业界的关注。

虽然为各种现货 ETF 提供托管是一种可能性,无论是作为替代还是备用托管人,但我们认为这两者都不会是一个显著的经济机会。我们认为,更大的机会是托管代表 RWA 的数字资产。贝莱德和富兰克林的代币化货币市场基金,贝莱德美元机构数字流动性基金 (BUIDL – 资产管理规模 5.2 亿美元) 和富兰克林 OnChain 美国政府货币基金 (资产管理规模 4.28 亿美元) 的成功已经证明了这一点。

随着美联储降息和中国央行提振经济,刺激措施重回议程

9 月中旬,FOMC 进行了 2020 年以来的首次降息。尽管本次降息在普遍预期之中,但降息幅度超出了许多人的预期,提振了市场,包括比特币价格。9 月下旬,中国人民银行宣布了旨在提振经济的重大货币措施,导致当地股价上涨,并将金价推至历史新高。全球货币总量已经飙升至新高,而最新一轮活动可能会火上浇油。

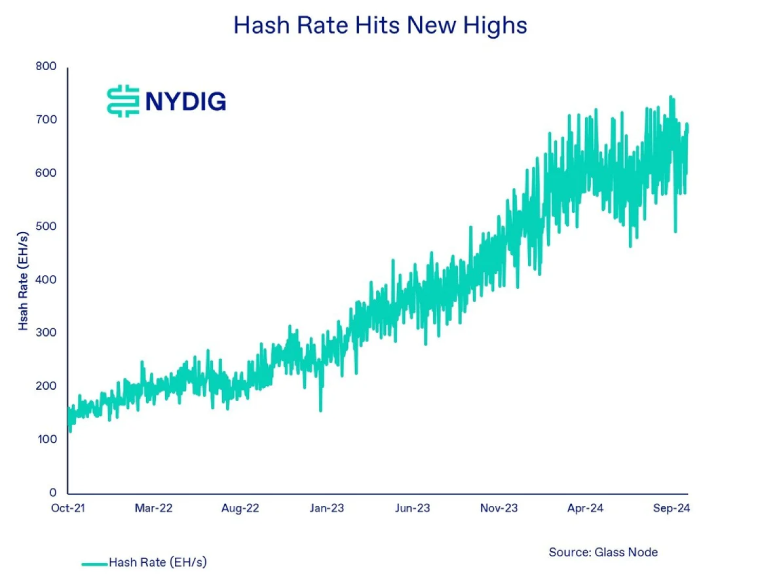

比特币网络活动减弱,但算力持续增长

三季度,比特币网络一片平静,除了 Babylon 质押协议的推出,该协议一度导致网络流量和费用飙升。矿工们继续消化 4 月份减半的影响,导致挖矿难度下降,经济性不好的算力退出。然而,大多数公共矿工已致力于提升其算力,包括收购土地、设备,甚至行业整合。在夏季,由于暴风雨和高能源价格,导致能源供应受限,这通常会对比特币网络算力产生短期的负面影响。然而,随着进入秋季,算力的扩张变得非常明显。

后市展望

总统大选迫在眉睫

11 月的总统大选是第四季度的重头戏,哈里斯和特朗普势均力敌。虽然两位候选人对加密货币的态度都会比拜登政府有所改善,但特朗普如果获胜,将为该资产类别带来更大的收益,因为他全力支持加密行业。此外,如果特朗普入主白宫,预计 SEC 主席也会换人,Gensler 可能会被更支持加密货币的人取代。

如果哈里斯获胜,我们也别指望特朗普会悄无声息地离开。大选后引发的动荡也可能对一种资产有利,这种资产的优势在于,它能够在传统政治和社会机构的框架之外运作。

TradFi 继续拥抱加密货币

纽约梅隆银行获得 SAB 121 豁免的消息似乎唤醒了传统托管人,让他们意识到数字资产行业的机会。虽然他们现在才真正涉足 ETFs 托管业务可能为时已晚,也许只能作为后备托管人,但我们希望他们将资产代币化视为更大的机会,就像贝莱德和富兰克林邓普顿在货币市场基金上做的那样。我们预计接下来一个季度,该领域会有进一步发展。

立法仍在酝酿中

虽然我们一直希望今年能出台有份量的立法,但似乎在新政府宣誓就职之前,市场结构法案 (FIT 21) 或稳定币立法都不会提上日程。在大选后的过渡期间,不太可能有任何有意义的事情发生,所以我们希望,在明年年初新政府宣誓就职后,能看到这些议题上的一些进展。

ETF 期权交易逐步临近

随着 SEC 批准 IBIT 期权,最终交易的舞台已经准备就绪。尽管期权清算公司 (OCC) 仍必须获得 SEC 的批准才能进行期权结算,而且仍需获得 CFTC(商品期货交易委员会)点头同意,但我们认为这只是时间问题。我们认为,比特币 ETF 期权不会像钯和铂 ETF 那样被无限期期搁置。我们预计其他比特币 ETF 的期权最终也会获批。这一切都可能在年底前实现,当然也要取决于监管机构的意愿,其中一些监管机构(如 CFTC)没有结构化的批准时间表。

政府换届之前,新的 ETF 不太可能获批

最近,XRP 和 Solana (SOL) 这两种新资产的 ETFs 申请引起轰动。不过,SEC 正在积极起诉 XRP 的创建者 Ripple Labs,并在针对 Coinbase 和 Binance 的诉讼中声称 SOL 是一种证券(后者已修改,删除了对 Solana 的提及)。而且,这两种资产都没有在受监管的大型交易所交易的期货。

然而,随着大选季的到来,我们可能会看到政府和监管机构的全面更换,这或许会影响到 ETF 发起人的策略。

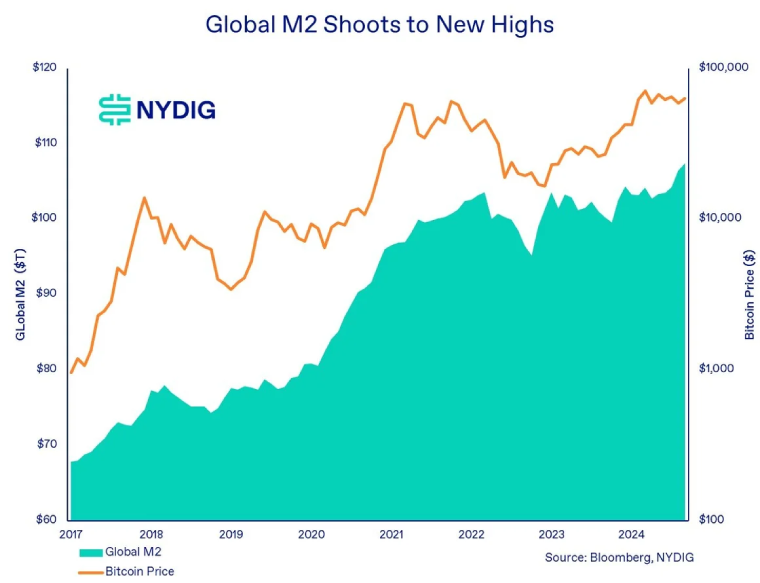

货币供应量持续增长

全球货币供应量( Global M2)继续创历史新高,随着美国和中国实施宽松的货币政策,这一趋势可能会持续下去。虽然与比特币价格并不完全吻合,但过去 7 年来,两者似乎确实存在某种关系。这并不完全令人惊讶,因为像比特币这样的固定供应资产将是扩张性货币政策的受益者。

主要的抑制因素基本消除

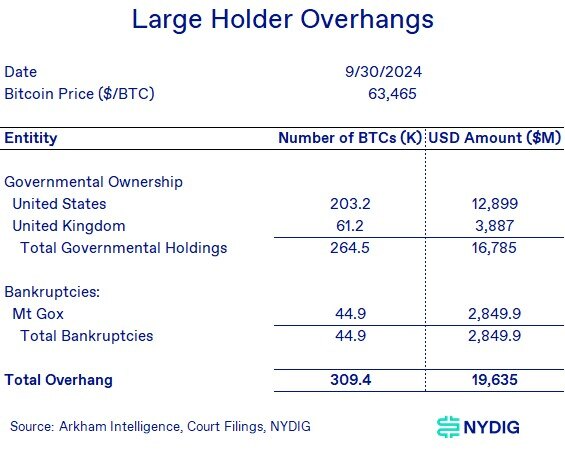

比特币市场在第三季度的主要对手——大型卖家,现在基本已经不再。2022 年的所有破产要么已经偿还债权人,要么即将偿还,就像 FTX 的情况一样。然而,对 FTX 债权人的偿还将以现金进行,而一年前该破产财产持有的 21,400 BTC 可能已经兑换成现金。考虑到这一点,FTX 债权人分配最终可能对比特币产生净利好,因为投资者拿回现金后可能会将其投入市场,而不是形成价格抑制。剩余的 Mt Gox 代币,选择最终偿还的债权人,将不得不等到破产程序的最终确定,这可能需要数月时间才能解决。

不过,政府因没收而持有比特币的情况除外。美国和英国政府总共持有价值 168 亿美元的比特币。英国官员曾谈到出售其价值 39 亿美元的比特币以支撑国家财政,但尚未提出具体计划。至于美国政府,我们预计它会继续出售其持有的比特币,但不幸的是,目前还没有关于出售数量和时间的计划。

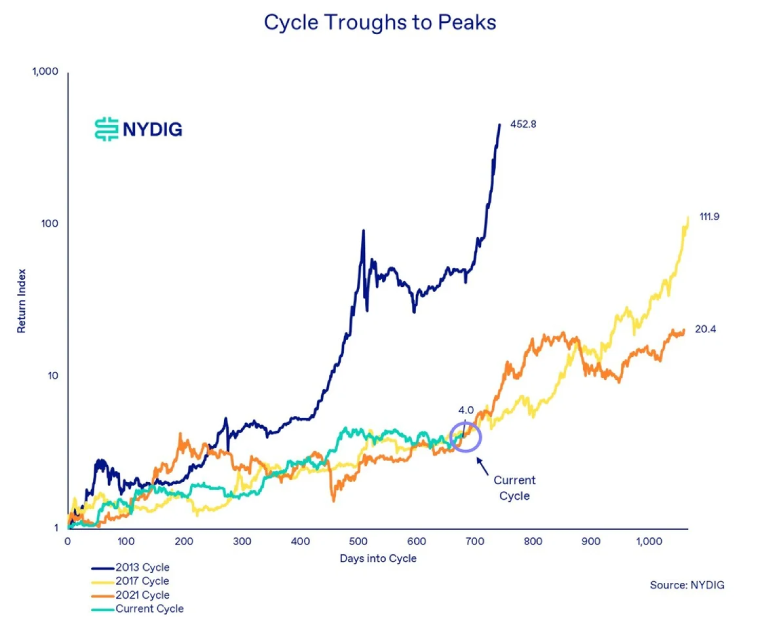

Q4 季节性利好比特币,周期保持完整

第四季度是比特币表现最好的季度之一。投资者需要关注的催化剂有很多——选举、货币宽松、消除悬而未决的问题以及地缘政治不稳定等等。尽管投资者可能会对过去 6 个月的区间交易感到沮丧,但请放心,与之前的周期相比,比特币的表现与前两个周期的水平完全一样。

WEEX交易所官网:www.weex.com 备用域名

你也可以在 CMC| Coingecko|非小号|X (Twitter)| Youtube|Facebook|Linkedin|微博 上关注我们,第一时间获取更多投资导航和空投福利!了解平台币 WXT 最新动态请访问 WXT专区

在线咨询:

WEEX唯客全球社区:https://t.me/weex_group